图片来源:视觉中国(图文无关)

北京时间27日凌晨2点,美联储货币政策委员会FOMC宣布加息25个基点,将联邦基金目标利率区间上修至2%-2.25%,创2008年以来最高,也符合市场预期。

这是美联储今年第三次加息,此前3月和6月各加息25个基点,也是2015年12月开启本轮货币政策紧缩周期以来的第八次加息。

在会后公布的声明中,FOMC删除了“货币政策立场保持宽松,因此会支持就业市场状况保持强劲,并带动通胀持续向2%回升” 的措辞。

而有意思的是,被特朗普提名为美联储主席的鲍威尔在此次新闻发布会中并没有给特朗普面子。对于特朗普此前多次公开批评美联储,表示反对加息,鲍威尔正面回应表示称,美联储关注于本职工作,而不是特朗普的推文,并强烈反对削弱美联储危机应对能力。

美联储声明中移除政策宽松表述

本次声明最重要的变化是,有关“货币政策立场仍然宽松”的语句被整体删除。此前有分析人士认为,如果删除“立场宽松”的修饰语,代表本轮美国加息周期已经接近尾声。如果保留这一语句,代表美联储仍将继续加息来进一步收紧货币政策,直到不再刺激经济增长的中性位置。

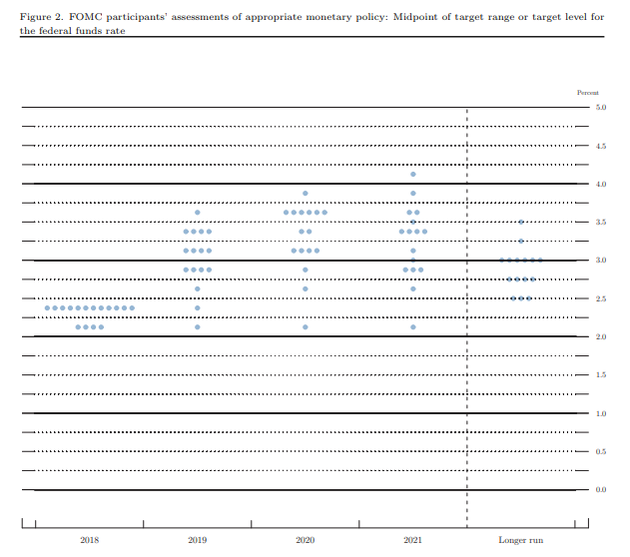

美联储提供的最新点阵图显示,美联储官员对2018年年底的联邦基金利率预测中值为2.375%,与此前6月一致,这意味着美联储今年还将加息1次。市场预期,下一次加息时间或在12月。

点阵图还显示,美联储官员对2019年年底的联邦基金利率预测中值为3.125%,意味着美联储还将在明年加息3次,与此前预期一致。

美联储维持加息预期次数不变,即今年预计加息四次,明年预计加息三次。

在经济预期方面,美联储预计2018年GDP增速为3.1%,高于6月预期1.8%,对2019年经济增速预期上修0.1个百分点,2020年预期保持2%不变。对较长期失业率的预期中值也与6月相同。

引人注目的是,美联储首次公布2021年的经济与利率预期。美联储长期中值预测:GDP增速1.8%,失业率4.5%,PCE通胀率2.0%,均与前次预测一致。

在缩表方面,美联储如期提高国债和MBS退出再投资的上限。决议声明称,上调超额存款准备金利率(IOER)利率至2.20%(此前为1.95%),周四(9月27日)生效。

鲍威尔:强烈反对削弱美联储危机应对能力

在北京时间凌晨2点30分,鲍威尔9月FOMC利率决议声明后新闻发会正式开始,但从整个发布会鲍威尔的表述来看,似乎并不合特朗普的胃口。

《每日经济新闻》记者梳理材料发现,自今年7月起,特朗普就开始公开批评美联储,表示反对加息,引发诸多质疑。而有意思的是,现任美联储主席鲍威尔正是由特朗普提名的。

鲍威尔在发布会回应称,我们的注意力完全放在履行自身使命,试图让货币政策实现价格稳定背景下的就业最大化。那就是我们做的,我们不考虑政治因素。美联储关注于本职工作,而不是特朗普的推文,并强烈反对削弱美联储危机应对能力。

国金证券研究报告认为,特朗普反对加息的根本原因在于大基建需要大量的资金,而美国政府的减税短期内又大幅减少财政收入,那么钱从哪里来?当然是借,即发行国债,目前美国政府的债务规模已经达到21.2万亿美元,在国债规模不断增加的情况下,如果美联储加息,肯定会提高美国政府的发债成本,根据美国财政部公布的数据,美国在2018年就得拿出5000亿美元来偿还债务利息,结果一是增加美国政府的杠杆率,二是限制美国政府进一步发债的空间。

此外,鲍威尔在发布会中还表示,逐步加息至正常水平有利于维持经济增长;通胀低迷且维持稳定;利率依然较低。相信如今的金融系统更为强健。依然看好整体增长前景。消费者和商业支出增长强劲;就业参与率展现积极现象。整体金融环境依然宽松;预计就业市场将保持强劲;美联储预计将认为2%通胀水平是可持续的。

发布会具体要点如下:

经济形势:美国失业率偏低,通胀将持续地保持在2%,消费者利率依然处于低位,房价比危机前更可承受。

货币政策:删除“宽松”措辞的表述这并不意味着利率路径的改变;整体金融条件仍然宽松;如果经济走软,美联储可能会降息。

财政政策:整体通胀受油价的暂时性提振;财政政策对经济有显著的长期影响;美国的财政处于不可持续之路上,最终美国需面对财政问题。

金融市场:部分资产价格处于历史性区间的上端,金融脆弱性温和,但需对脆弱性的累积保持警惕。

新兴市场:对美联储而言,新兴市场的表现实际上很重要,部分新兴市场正经受严峻的问题。

鲍威尔发布会后美股跳水 道指跌逾百点

《每日经济新闻》记者注意到,在美联储发布声明声明与鲍威尔发布会这段时间内,金融市场巨幅波动,瞬息万变,美元黄金呈现出完全相反的走势。美股一度保持不错的涨幅。

然而,当鲍威尔发布会结束,临近美股收盘,让投资者意外的是,美股迅速由涨转跌,迅速跳水。道指下跌逾110点,跌幅超过0.4%。标普500指数目前跌0.35%,纳指跌超0.2%。标普500银行指数跌1.45%,标普500金融指数下跌1.2%,金融板块领跌标普11大板块。恐慌指数VIX刷新逾一周高位,暂报12.92。

值得注意的是,在新闻发布会中,鲍威尔称,部分资产价格处于历史性区间的上端。业内多数人士认为,当前美国股市已处于历史高位。

要知道,特朗普上台以来,对于股市有超乎寻常的热情,而美股的牛市,也是特朗普吹嘘政绩的资本,把美国股市的疯狂上涨全部当做自己的功劳。

全球多个地区紧跟美联储加息步伐

《每日经济新闻》记者注意到,在美联储如期加息25个基点后,巴林、沙特、阿联酋央行相继宣布将基准利率提高25个基点。

而从更长的周期来看,今年以来,伴随着美联储进一步收紧货币政策,美元走强给新兴市场国家带来了不小的压力,俄罗斯卢布、阿根廷比索、土耳其里拉、菲律宾比索等货币相继大幅贬值。阿根廷、土耳其和印度等新兴经济体央行已经纷纷跟进加息。

9月13日晚间,土耳其央行不仅没有降息,相反宣布将基准利率(由17.75%)提高到24%,一举粉碎了市场的悲观预期。消息公布后,市场对这一决定作出了异常热烈的回应:土耳其里拉对美元的汇率迅速涨到6.02,几乎在10分钟内暴涨7%!

在土耳其央行暴力加息后,新兴市场危机中的另一个主角俄罗斯周五采取相同动作。9月14日,俄罗斯央行将基准利率上调至7.50%,预估为7.25%,这也是俄罗斯开启2014年12月以来的首次加息。受此消息影响,卢布兑美元汇率抹去了此前的单日跌幅。。

对于亚洲国家和地区而言,经济学家们预计,印尼可能加息25个基点,菲律宾可能加息50个基点,以应对美联储持续收紧的货币政策。《每日经济新闻》记者注意到,两国央行行长此前也曾暗示,本周可能采取加息行动以稳定市场。

而在上周,中国香港也透露出了加息的意愿。汇丰银行宣布,9月20日起在香港提高港元、美元、人民币定期存款利率。受此预期影响,港元创下15年来单日最大涨幅。

金融大鳄看空美元 欧盟拟构建新体系挑战美元地位

通常而言,加息会带来货币升值的预期,也是经济稳定的信号。不过,从近期分析师和金融大鳄的言论来看,看跌美元成主流声音。

全球最大对冲基金桥水的创始人达利欧、被称为“新债王”的双线资本首席投资官Jeffrey Gundlach等金融大鳄,都集体看衰短中期内的美元走势。达利欧甚至认为,美元指数在未来两年有可能最深跌30%。此外,摩根士丹、加拿大帝国商业银行等也加入了看空美元的阵营

而除了资本大鳄看空美元,美国和欧盟在伊朗问题上的碰撞,正迫使欧盟构建新的支付体系,绕开美元支付体系与伊朗进行贸易往来,进而取代美元的储备地位。

美国当地时间24日晚间,欧盟高官在纽约正式宣布推进欧盟一个“特殊目的实体”(SPV)。

欧盟外交事务负责人Federica Mogherini在参加完伊朗核问题外长会后表示,这一计划意味着,欧盟成员国将会建立一个法律实体,用来“合法的”与伊朗进行金融交易,从而让欧洲的企业可以继续与伊朗贸易往来。

Mogherini强调,这个计划符合欧盟法律,新建立的SPV同时也将向其他合作伙伴开放,包括中国以及俄罗斯等伊朗核协议参与方。

彭博报道也称,这意味着欧盟终于找到了挑战美元的合理借口,新SPV设立之后,美国主导的国际金融体系将迎来真正考验。

加息对A股影响小 数据显示节后首周上涨概率大

对于A股投资者而言,马上又到国庆了,面对此次美联储加息,到底应该持股还是持币?

在美联储正式宣布加息之前,全球股市集体上扬。亚太股市除印度孟买指数外,多数收涨。尤其是对于A股,上证指数近期几日大涨,26日收盘重返2800点上方。

《每日经济新闻》梳理券商研报发现,分析师普遍认为,当前国际金融形势的不确定性对于处于低位的A股影响较小,美联储加息早已在投资人的预期之中,一旦加息“靴子落地”,A股市场短期内会“利空出尽”。再加上9月27日当天很可能还有A股纳入富时指数的利好,因此投资者不必对美联储加息过于忧虑。

数据显示,在过去的18年里,上证指数在国庆节后一周上涨的年份有12年,上涨概率达到66.67%,接近七成。在上涨的年份里,涨幅超过5%的年份有4年,其中2010年的涨幅高达8.43%,相较之下,在下跌的年份里,跌幅超过5%的年份只有1个。总体上看,国庆后一周A股市场表现通常较好。

从国庆节后首个交易日的表现来看,上证指数在过去18年里有12年出现上涨,上涨概率接近七成,其中有8年涨幅都超过1%,这表明国庆节后首个交易日容易开门红。

(声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

每日经济新闻